Budget mobilité

Le budget mobilité est couvert par la réglementation fédérale. Il représente une alternative à la voiture de société classique et peut être consacré à un package d’avantages plus flexibles, au choix de l’employé et en fonction de ce qu’offre l’employeur.

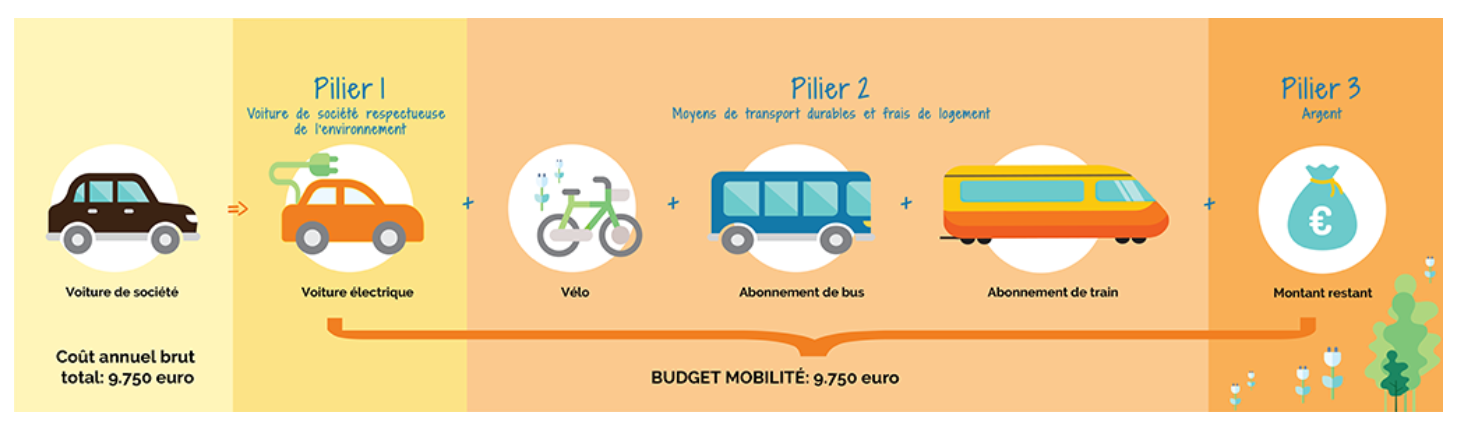

Que contient ce package ?

Les options sur lesquelles ce budget peut être dépensé se divisent en 3 piliers comprenant chacun plusieurs possibilités :

- Pilier n°1 : renoncer à sa voiture de société ou opter pour un modèle de voiture moins polluant.

- Pilier n°2 : opter pour différents moyens de transports durables (et services et frais de logement) et éventuellement combiner plusieurs de ces options.

- Pilier n°3 : recevoir en cash le solde restant, soumis à une cotisation spéciale de 38,07 %.

Un travailleur peut choisir librement dans quel(s) pilier(s) il souhaite utiliser son budget mobilité dans l’offre proposée par l’employeur.

À combien s’élève le budget mobilité ?

Le montant du budget de mobilité, correspond au coût total de la voiture auquel le travailleur renonce. Il se calcul via le TCO, c’est-à-dire le « total cost of ownership ». Il doit être supérieur à 3000 et inférieur à 16 000 € et à 1/5e du salaire annuel brut total du travailleur. Un calculateur du budget mobilité devrait être proposé d’ici peu.

Comment promouvoir l’usage du vélo avec le budget mobilité ?

Le pilier 2 permet d’offrir un vélo aux collaborateurs. Ce pilier encourage en particulier la mobilité active des travailleurs, notamment :

- à travers la mise à disposition de vélo classiques, de vélos électriques, de speedpedelec, de trottinettes et scooteurs (électriques et max. 45km/h) ;

- un achat, une location ou un leasing.

Toutes une série d’avantages peuvent être ajoutés dans le budget mobilité, pour soutenir la pratique du vélo un cran plus loin :

- l’entretien du vélo ;

- l’équipement réglementaire obligatoire ;

- l’équipement en vue de la protection du conducteur et de ses passagers ;

- l’équipement améliorant leur visibilité ;

- l’indemnité kilométrique vélo (dans certains cas particuliers, voir ci-dessous) ;

- les coûts de garage pour le vélo (à domicile) peuvent également entrer dans le pilier 2.

Se référer au site web des services fédéraux concernant spécifiquement et exclusivement le budget mobilité pour plus de détails et des exemples comme celui-ci :

Comment combiner l’indemnité kilométrique vélo avec la mise à disposition d’un vélo pour le travailleur via son budget mobilité ?

Le site web dédié au budget mobilité fédéral indique que le système de vélo de société et d’indemnité kilométrique vélo soient déjà en place dans l’organisation ou non, ils peuvent être intégrés, entièrement ou partiellement, au budget mobilité (aussi selon ce qui est prévu dans les obligations sectorielles). En bref, si l’employeur décide d’offrir (ou offrait déjà) des vélos d’entreprise, et octroyait l’indemnité kilométrique vélo, alors, le travailleur peut bénéficier de ces avantages dans le pilier n°2.

Les conditions, pour que ces deux avantages restent exonérés à 100 %, sont de rester dans le cadre des déplacements domicile-travail.

- Le travailleur utilise effectivement le vélo dans le cadre de ses déplacements domicile-lieu de travail.

- L’indemnité vélo s’élève à maximum 0,35 euro (montant applicable à partir de 2023) par kilomètre effectivement parcouru entre le domicile et le lieu de travail, avec un plafond de 3.500 euros.

Il est recommandé de mentionner cette exception dans le contrat conclu entre l’employeur et le travailleur pour le budget mobilité et de spécifier quels avantages et/ou indemnités sont visés précisément.

En savoir plus sur l’indemnité vélo